Cercasi negozio multicanale, con area logistica

Cercasi negozio multicanale, con area logistica

- Information

di Luca Salomone

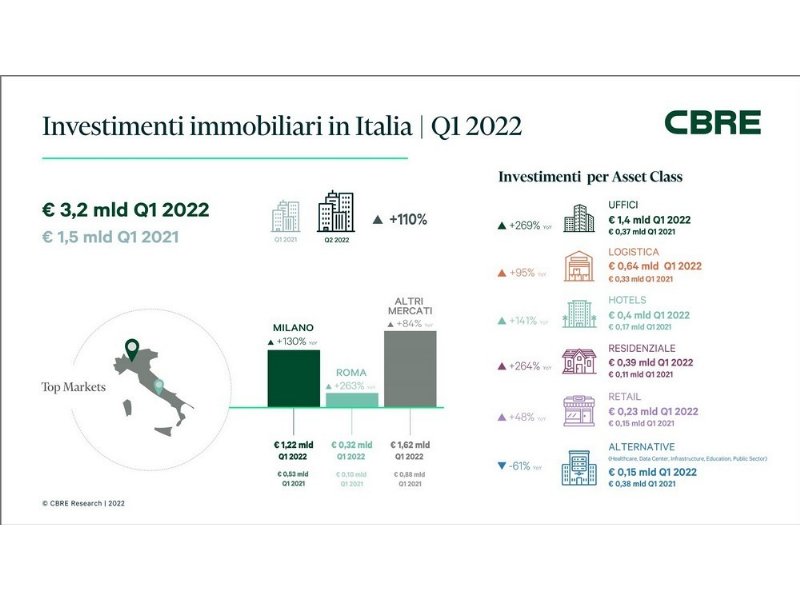

Buoni affari per il retail real estate, secondo l’ultimo punto congiunturale di Cbre relativo al primo trimestre 2022, anche se il vero fenomeno di punta è quello degli uffici, grazie al ritorno del lavoro in presenza (si veda il grafico).

/p>

In Italia i risultati positivi della campagna vaccinale e il progressivo e significativo allentamento delle restrizioni hanno consentito recuperi delle vendite al dettaglio, che hanno interessato tutti i canali distributivi: la grande distribuzione ha registrato un incremento del 3,6% e le imprese operanti su piccole superfici del 5,4 per cento.

Footfall in crescita di 40 punti

«Nei centri commerciali – spiega la fonte - vediamo proseguire la rimonta delle performance: tra gennaio e marzo 2022 si è segnalata una crescita del 49% dei fatturati rispetto allo stesso periodo del 2021 e il footfall, sebbene ancora al di sotto dei valori pre-Covid, è cresciuto del 38,9% rispetto al primo trimestre dello scorso anno».

Al buon andamento delle vendite si sta accompagnando una ripresa delle attività di negoziazione sia nelle gallerie commerciali, sia nelle high street.

La forte competizione con il commercio elettronico e la sua integrazione all’interno di strategie multicanali, stanno portando alla ricerca di spazi in grado di ospitare soluzioni innovative, capaci di coniugare il meglio dell’efficienza del commercio digitale, in tutte le sue declinazioni, con l’unicità dell’esperienza offerta dal negozio fisico. Un must sono ovviamente i locali predisposti o indicati ad accogliere servizi ormai obbligatori, come il clicca e ritira.

Il mercato, insomma, sta rispondendo molto bene alla nuova normalità e mostra i presupposti per una chiusura d’anno molto positiva.

Tuttavia, le cronache sanitarie segnalano una recrudescenza della pandemia a causa delle nuove varianti Omicron 4 e 5 che, secondo la comunità scientifica, sono molto più contagiose. Esse potrebbero condizionare l’autunno anche nella nostra Italia, come ha dimostrato il dilagare delle infezioni in Cina e, in particolare nella città di Shangai.

La volata della logistica

Forse anche per questo, oltre che per i cambiamenti permanenti apportati negli stili di acquisto, gli asset più dinamici rimangono quelli logistici che sono stati protagonisti di una vera scalata di record, con un andamento in controtendenza rispetto alla riduzione dei volumi dell’intero commercial real estate nel 2020 e nel 2021, ma anche prima del virus, nel 2019.

Il primo trimestre 2022 ha confermato questa marcia inarrestabile, guidata dall’intensa domanda di spazi per l’e-commerce: il periodo ha fatto segnare l’assorbimento di 748.000 mq (+8% sul corrispondente).

Si sono confermate le prospettive di consolidamento degli immobili per i servizi dell’ultimo miglio, che hanno rappresentato il 23% del numero complessivo di transazioni, con un orientamento molto deciso verso le dimensioni inferiori a 5.000 mq.

L’area milanese rimane il mercato più richiesto, concentrando il 63% del totale assorbito, ma la necessità degli occupanti di espandersi su una rete distributiva più capillare sostiene la domanda di spazi anche nell’area romana e nei mercati regionali, dove si è concentrato, rispettivamente, il 12% e il 10% del take-up del primo trimestre.