Mediobanca, Sace, Ipsos: indagine nel vigneto

Mediobanca, Sace, Ipsos: indagine nel vigneto

- Information

Il vino? Il più delle volte economico, ma anche, al contrario, di qualità e, se possibile biologico, comprato in Gdo, ma con una netta virata sull’online e su canali più elitari.

Questo, per sommi capi, il contradditorio ritratto degli acquirenti, nonché consumatori, della più importante bevanda nazionale durante il periodo Covid e post Covid che costituisce, come vedremo, un interessante momento di transizione. A constatarlo, in una ricerca di ben 131 pagine, dedicata anche agli spirits, sono Ipsos e gli uffici studi di Mediobanca e Sace.

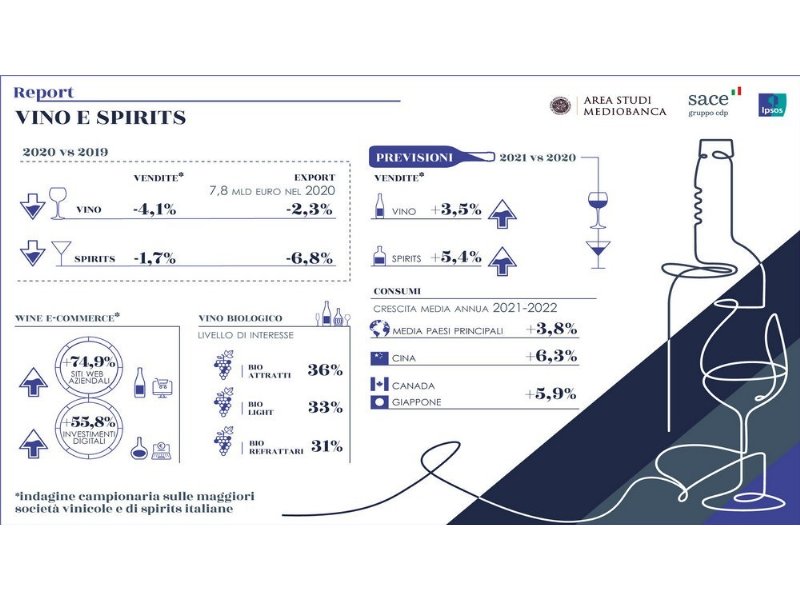

In cifre l’e-commerce ha compiuto un balzo vertiginoso, del 74,9% sui siti dei produttori, del 435% sulle piattaforme specializzate e, addirittura, del 747% sui marketplace generalisti, mentre il settore ha visto salire gli investimenti nel digitale di quasi 60 punti.

Il biologico, pur rimanendo una nicchia, con una quota del 2,3%, ha sviluppato un +10,8% - che diventa un +15,5% in Gdo -, mentre un bevitore italiano su quattro si è dichiarato, nelle intenzioni, un bio-fan.

La serrata (mondiale) della ristorazione si è fatta sentire sui conti delle imprese, anche se il calo di fatturato dei maggiori produttori italiani ha lasciato sul terreno solamente il 4,1%, dovuto specialmente al mercato interno (-6,3%), mentre all’estero la perdita è stata inferiore ai due punti (-1,9%).

Le società con fatturato 2020 in aumento hanno realizzato la maggior parte dei ricavi, 70,8%, grazie ai vini di base e da tavola (meno di 5 euro), una quota che scende al 52,6% fra le azienda che hanno subito una contrazione. Ma, pronostica la ricerca, lo spostamento verso segmenti più alti appare solo rinviato a quando si assesteranno gli stili di consumo post pandemici.

Del resto, le previsioni sono più che buone. Le grandi aziende si attendono, per il 2021 una crescita del 3,5%, che dovrebbe toccare il 4,6% per la sola componente export. Considerando, poi, il biennio 21-22 ci si aspetta, a livello internazionale, un aumento dei consumi vinicoli del 3,8% in media annua.

Per i due grandi importatori dell’Italia, Usa e Germania, la crescita sarà rispettivamente del 2% e del 3,1 per cento.

Grandi opportunità potrebbero arrivare da mercati già noti all’enologia nazionale, come Canada e Giappone, i quali saranno contrassegnati da una domanda in forte crescita (+5,9% annuo per entrambi). Ma sarà la Cina, con il suo miliardo e mezzo di abitanti, a mostrare uno dei maggiori potenziali: +6,3% annuo nel biennio.

Analizzando i vari canali si osserva che la Gdo ha consolidato il suo posto di leader, raccogliendo, da un lato, consumi normalmente dovuti all’Horeca, ma perdendo, dall’altro, un po’ di smalto a causa dell’e-commerce.

In cifre la distribuzione moderna ha visto la propria incidenza salire al 38% rispetto al 35,3% del 2019, l’Horeca è sceso dal 17,9% al 13,4% (-32,7%), mentre wine bar ed enoteche sono passate dal 7% al 6,7% (-21,5%).

La pandemia ha inciso su alcune abitudini di consumo, anche in maniera sorprendente. La propensione ad acquistare nei supermercati è infatti calata, con il passare dei mesi, di 6 punti e il 58% degli italiani che in epoca pre-Covid si approvvigionava nella Gdo si è ridotto – secondo le rilevazioni di Ipsos - al 52% per cento.

Questo perché, con il cedere dell’emergenza, i nostri connazionali hanno cominciato a rivolgersi a canali più elitari. Così, solo per fare un esempio, la quota di italiani che non si è mai rivolta a un’enoteca per comprare una bottiglia è passata dal 48% dell’ante pandemia, al 42% attuale e lo stesso trend sta caratterizzando le cantine di produttori e, in modo diverso l’online. Il commercio elettronico, trascorso il momento strumentale - di pura necessità mista a paura di uscire da casa -, ha consolidato un nuovo zoccolo di habitué ed è diventato anche un “luogo” dove fare acquisti meditati, cercando, con calma, le proprie aziende e le proprie etichette preferite.

Due parole sulle maggiori imprese. La leadership è, come sempre, appannaggio del colosso Cantine Riunite-GIV, con un fatturato di 581 milioni di euro, in calo del 4,4% sul 2019.

Segue, a debita distanza, un’altra cooperativa, la romagnola Caviro, il cui giro d’affari è però cresciuto del 10%, avvicinandosi ai 362 milioni di euro. Completa il podio Casa Vinicola Botter (230 milioni, +6,4%). Seguono altre cinque aziende con ricavi superiori a 200 milioni: la toscana Antinori, 215 milioni in flessione del 12,5%, la trentina Cavit (fatturato 2020 pari a 210 milioni di euro, +9,6% sul 2019), le piemontesi Fratelli Martini (208 milioni di euro, +1,1% sul 2019) e Iwb (204 milioni, +29,7%) e la veneta Enoitalia, che ha realizzato una crescita dello 0,8%, portandosi a 201 milioni di euro (da ricordare che questi due gruppi si sono recentemente fusi).

Osservando la redditività - rapporto tra risultato netto e fatturato -, il 2020 vede in testa Antinori (26%), Frescobaldi (24,5%) e Santa Margherita (24,2%).