“A oggi il punto di forza del mercato italiano è il retail – spiega Alessandro Mazzanti, amministratore delegato di CBRE Italia -. Ha attirato 1,7 miliardi di euro di investimenti, crescendo del 22% nei primi 9 mesi del 2018 rispetto all’analogo periodo del 2017. I proprietari dei nostri centri commerciali sono principalmente internazionali e hanno deciso, in un momento di forti cambiamenti del settore, di ridurre l’allocazione degli investimenti, abbassando i prezzi richiesti e consentendo così un più facile incontro tra domanda e offerta”.

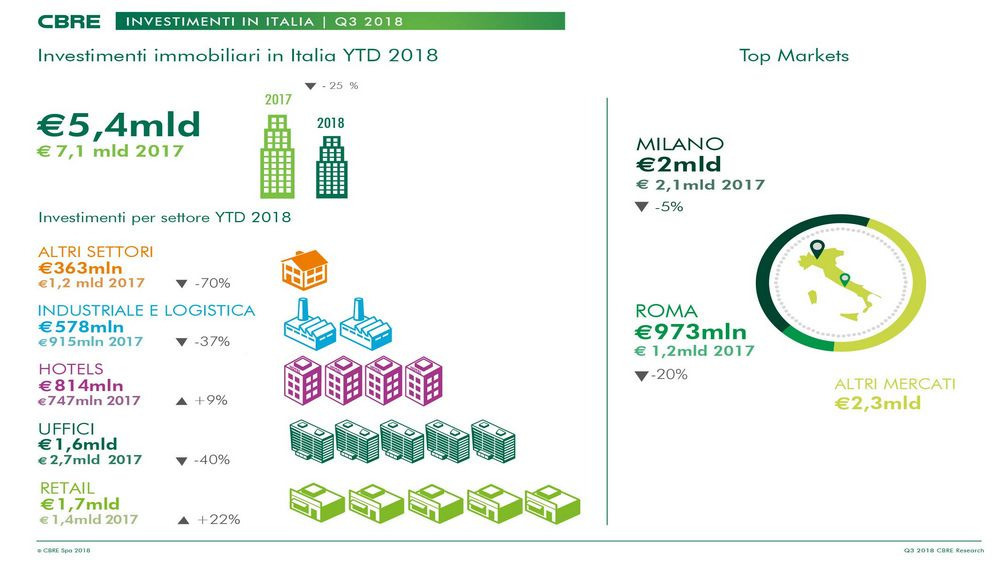

Secondo i dati elaborati da CBRE Italia l’andamento che finora ha caratterizzato il 2018 è confermato anche da gennaio a settembre, con un mercato retail effervescente - che registra la maggiore quota di impegni finanziari -, seguito dagli uffici, 1,6 miliardi e dagli alberghi, con 814 milioni.

“Sebbene si sia leggermente ridotto il gap creatosi nella prima metà dell’anno in termini di volume di transazioni - prosegue Mazzanti - i primi 9 mesi sembrano comunque confermare che il 2018 sarà un anno di investimenti in calo rispetto al 2017, principalmente a causa della mancanza di prodotto, a dimostrazione del fatto che il problema non è nella domanda, ma nell’offerta. In questo senso rileviamo che gli investitori sono maggiormente disposti a investimenti più piccoli. È una realtà che spiega l’aumento all’interno di un mercato che invece si contrae in volume”.

Il settore uffici - 1,6 miliardi di euro investiti nel 2018, di cui 1,3 a Milano, pari al 79% del totale e 328 milioni a Roma, pari al 20 per cento - presenta la flessione più significativa, -40%, se paragonata al volume dei 9 mesi precedenti (2,7 miliardi).

Nonostante il numero di transazioni sia superiore a quello registrato al terzo trimestre 2017, nessuna è stata caratterizzata da importi considerevoli. Il mercato rimane dinamico, grazie a un trend positivo per il settore: ciò che caratterizza oggi la situazione, soprattutto a Milano, è una significativa richiesta di spazi da riposizionare, che è tuttavia accompagnata, come detto, da una carenza di prodotto.

Un fenomeno del tutto simile sta interessando la logistica: anche per questa asset class la richiesta di spazi è molto elevata e l’offerta è invece minima.

Il volume transato, paragonato a quello dell’anno precedente, risente della mancanza del portafoglio paneuropeo di Logicor Logistics, che ha pesato per circa la metà sul totale investito nel 2017.

“Nonostante ciò – conclude Mazzanti - ci aspettiamo per il 2018 una performance del comparto positiva. È credibile che l’anno si chiuda in linea con quanto successo nel 2015 e nel 2016, con un volume, quindi, che, secondo le nostre stime, potrebbe raggiungere 8-9 miliardi di euro".