di Luca Salomone

Il cliente, più che la convenienza, cerca, nuovamente, la qualità dei prodotti e dei servizi: questo il dato principale – e significativo - della nuova edizione, 2022/23, dello studio Post invasion, realizzato, annualmente, dalla società di pubbliche relazioni Omnicom.

Bisogna crederci, dopo tutte le nuove abitudini – a volte anche buone, come la riduzione degli sprechi -, che ci ha imposto l’inflazione?

È vero, che finalmente, il costo della vita, secondo l'Istat, accenna a rallentare, attestandosi, a maggio 2023, su una sospirata media annua del 7,6 per cento, ma è altrettanto vero che la cosiddetta ‘inflazione nel carrello’ (fondamentalmente il grocery) si attesta pur sempre all’11,3 per cento…

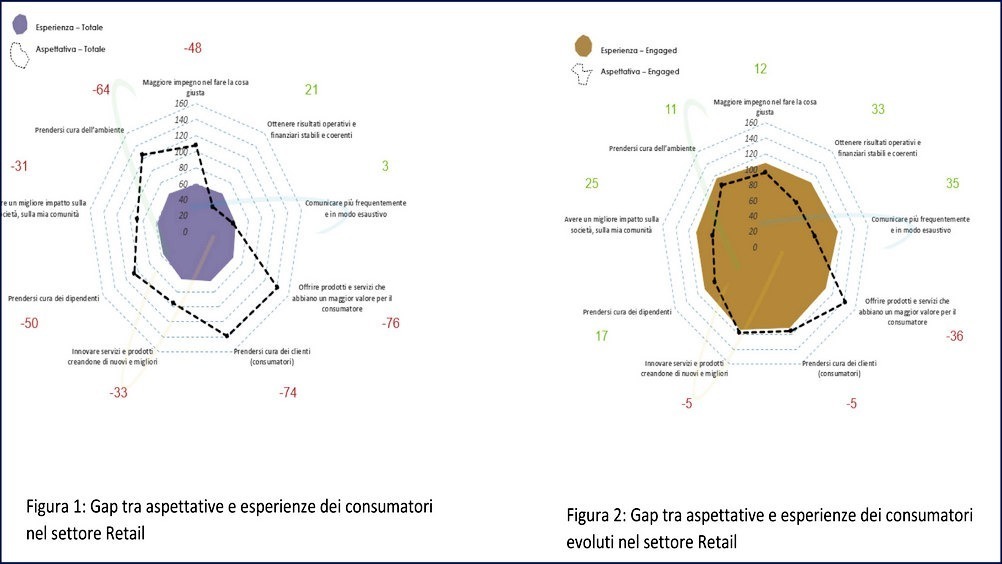

Un pauroso gap fra aspettative ed esperienze

E tuttavia, secondo la ricerca (2 mila rispondenti), anche se la popolazione ha sofferto e soffre ancora e ha cambiato parecchio i propri stili di acquisto, per la prima volta considera “il maggior valore” di prodotti e servizi la determinante fondamentale delle proprie decisioni di acquisto (ma con un preoccupate gap di 76 punti tra aspettative ed esperienze), mettendo in secondo piano il ‘customer care’ (74% la forbice), seguito dalla sostenibilità (64 punti lo iato), nella sua accezione più ampia, intesa sia come cura dell’ambiente, sia dei lavoratori (-50 punti).

Facile dedurre che, dal punto di vista degli intervistati, rimane ancora molto da fare, volendo stringere il divario fra desideri e realtà, anche se il gap è meno pronunciato su temi come la “comunicazione frequente ed esaustiva” e i “risultati operativi e finanziari”.

Ma, a parte questo, «per garantire un’offerta di maggior valore – si legge - i retailer stanno mettendo al centro delle proprie strategie le linee a marchio privato, linee che rappresentano una scelta di acquisto sempre più consapevole per le famiglie italiane, le quali vogliono qualità e convenienza, tracciabilità lungo la filiera e attenzione all’italianità».

Altro dato interessante è che l’innovazione perde un po’ di smalto: è oggi al 6° posto fra le priorità, contro il 5° del 2021.

Non solo: la distribuzione al dettaglio si conferma in seconda posizione fra gli 8 comparti analizzati, come lo era nel 2021, con il 42,9% dei consensi (al primo l’automotive con il 44,7% e, al terzo, la tecnologia 42,6 per cento).

Dai boomer alla generazione Z

Nel mondo della Gdo, poi, il target più sensibile è la ‘generazione Z’ (15-24enni) che domina la classifica del coinvolgimento, in termini di ricerca e condivisione di informazioni, prediligendo come fonte – cosa inaspettata - il passaparola ai social. Da osservare, ancora, che le attese dei più giovani sono altissime quando si parla di ambiente. Diversamente i boomer, nati dal 1946 al 1964, si concentrano un po' di più sul tema forte, già evidenziato, cioè sul “maggior valore” di prodotti e servizi (certificazioni di filiera e Csr), e poi, nell’ordine sull’attenzione al cliente e sul maggiore impegno delle aziende nell’intraprendere una giusta direzione sostenibile.

«Oggi più che mai, il consumatore ha aspettative alte in merito all’impegno che un’insegna dovrebbe assumersi per il bene delle persone e dell’ambiente. Dal packaging al riciclo, alla tracciabilità e origine dei prodotti, passando per il minore consumo di energia, senza dimenticare l’attenzione alle persone e alle loro necessità, siano essi dipendenti, o consumatori - commenta Laura Meroni, retail industry lead e direttore operativo di Omnicom Pr group -. La Dmo, in questo momento di grande incertezza, sta adattando le proprie strategie per venire incontro a queste esigenze. Una risposta concreta, ribadisco, è costituita dalle linee a marchio privato, che stanno assumendo un ruolo sempre più strategico nell’assortimento delle insegne».

Post invasion 2022/23 contiene, infine, uno studio neuro metrico su 200 soggetti, che permette l’analisi del “non dichiarato”. Si scopre che il retail, rispetto al 2021, guadagna terreno in termini di ‘vicinanza valoriale’ (parametro che comprende l’atteggiamento implicito e l’interesse) passando dal 7° al 2° posto (su 8 settori), mentre scende l’‘engagement emotivo’ (parametro che comprende piacevolezza e intensità emotiva), che slitta dalla prima alla quarta posizione.

Nota metodologica:

"Post invasion 2022/2023” ha analizzato la reputazione di 8 settori chiave dell’economia italiana – retail, moda, tecnologia, automotive, alimentare, servizi finanziari, cura persona, energia – e 64 brand, attraverso le risposte di oltre 2 mila consumatori.