Dopo una flessione di due trimestri consecutivi, nel periodo luglio-settembre 2018 è tornata a crescere la fiducia dei consumatori italiani, passando dai 62 punti - registrati da aprile a giugno - a quota 69. Un dato, certamente, condizionato dall’estate e dall’insediamento del nuovo Governo, ma che ha trovato riscontro nei fatturati della Gdo, saliti dello 0,4% nei primi 10 mesi.

La propensione allo shopping è aumentata di 4 punti, con un 25% di soggetti che considera il momento come propizio per gli acquisti. Buona anche la percentuale di chi è positivo riguardo allo stato delle proprie finanze. In calo il numero coloro che ritengono che il Paese sia in recessione.

Questo il quadro che emerge dalla ‘Conference board global consumer confidence survey’, svolta in collaborazione con Nielsen e resa nota il 14 dicembre.

Tuttavia restano notevoli elementi di incertezza sul futuro: sono stabili le prospettive sull'occupazione (crede nella ripresa del mercato del lavoro solo il 16% degli italiani), un dato che si dimostra inferiore rispetto al complesso dei principali Paesi europei.

In testa alle preoccupazioni c'è sempre il posto (18%, +2 punti), seguito dai timori per l'economia nazionale (12 per cento).

“Il primo parametro che fa innalzare la fiducia è proprio il lavoro. La contrazione degli occupati non dà garanzie sul sentiment degli italiani e, pertanto, le aspettative non possono essere rosee. Dal canto nostro siamo comunque ottimisti, considerate le capacità e le forze intrinseche di questo Paese”, ha detto Francesco Pugliese, amministratore delegato di Conad durante il consueto incontro di fine anno organizzato dal colosso cooperativo, che si appresta a chiudere il 2018 con un fatturato di ben 13,4 miliardi di euro, in crescita di 3 punti percentuali (408 milioni in più sul 2017).

Cosa ci aspetta per il prossimo Natale? Secondo Nielsen le vendite al dettaglio di dicembre 2018 saranno allineate con quelle dello scorso anno, con un piccolo impulso, compreso fra lo 0,5 e l’1 per cento.

Grandi sofferenze si osservano, per esempio, nel mercato del giocattolo, anche perché il Black Friday online è stato eccezionale su questa merceologia. È molto probabile, dunque, che noteremo ulteriori sorprese nella ripartizione dei canali. L’unico fattore che potrebbe dare fiato alla stasi dell’alimentare, come ha spiegato Pugliese, è proprio il clima di fiducia pesante, che conduce le persone a restare più a lungo in casa, generando un beneficio indiretto sugli acquisti food.

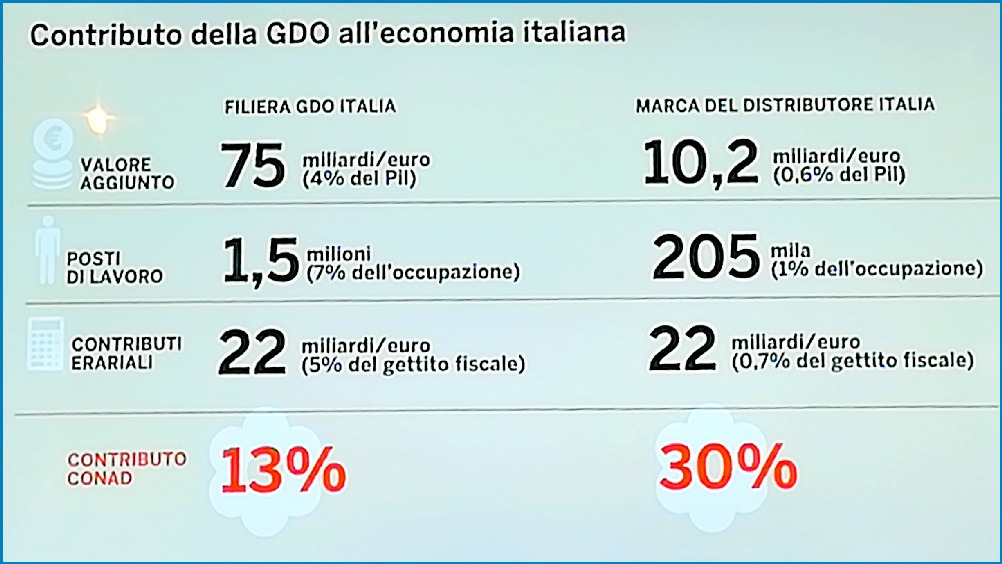

“Se è vero, come si diceva un tempo, che la velocità di uscita da un anno condiziona la velocità di entrata in quello successivo, il primo bimestre 2019 si dovrebbe aprire con una decrescita – ha continuato il top manager -. Siamo in un momento in cui sembra che la Gdo faccia solo danni e, al limite, rovini le famiglie con le aperture domenicali. In realtà, se andiamo ad analizzare le cifre, scopriamo che il nostro settore vuol dire 75 miliardi di valore, con un gettito fiscale di 22 miliardi, 1 milione e mezzo di posti di lavoro, pari al 7% dell’occupazione totale. La Mdd, dal canto suo, ha un peso di 10,2 miliardi di euro, una cifra sviluppata al 97% da imprese italiane e da 205.000 lavoratori”.

Cambiano i criteri di scelta e si osserva un ulteriore innalzamento dell’attenzione verso i prezzi. “Le promozioni contano meno e prevalgono quei punti vendita che garantiscono la continuità di prezzo – afferma Pugliese -. Si sta tornando, per così dire, alla ‘prossimizzazione’ dello shopping, con carelli più piccoli e frequenze di acquisto più elevate, per tenere sotto controllo il budget familiare. Inoltre la scala prezzi si polarizza ancora di più, con diminuzioni sui primi prezzi e aumenti nella fascia premium, anche perché comprare meno incoraggia a comprare meglio”.

È cambiato, infine, lo scenario distributivo. Secondo la ‘Guida Nielsen largo consumo’ (dati relativi al primo semestre 2018 vs 1° semestre 2010 e vs 1° semestre 2006), la ripartizione delle quote-indice di potenzialità vede in testa Coop, con il 13,8%, seguita da Conad (12,9), Selex (9,9), Esselunga (9) ed Eurospin (6,1%). La top 5, nel 2006, era la seguente: Coop (14), Conad (9,5) Carrefour (9,3), Auchan (8) e Selex (7,4). Nel 2010, infine, la situazione, sempre su periodi omogenei, era questa: Coop (15,1), Conad (9,9), Selex (8,4), Auchan (8,3) e Carrefour (7,8).

In sostanza i due leader sono sempre più leader e vicini nei ricavi, le multinazionali arretrano e il re dei discount entra in classifica.