Consumi più lenti, cambiamenti di alcuni stili di acquisto, accentuazione delle sperequazioni economico-sociali e riconfigurazione del settore distributivo: questi i punti fondamentali che emergono dal “Rapporto Coop 2018”, redatto dall‘Ufficio Studi di Ancc-Coop, con la collaborazione dei maggiori istituti di ricerca e analisi di mercato.

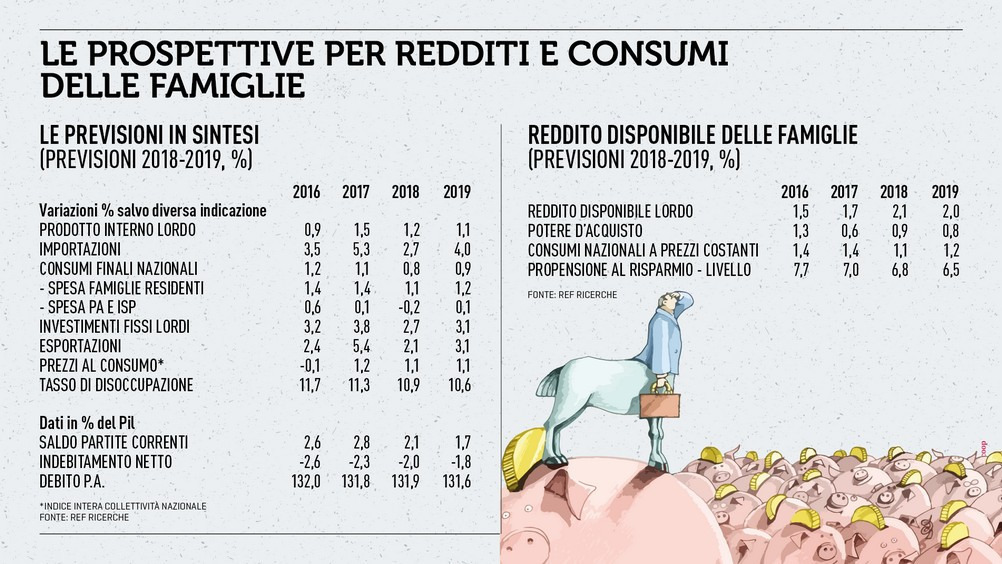

Intanto la ripresa frena (+1,2% la variazione attesa del Pil nel 2018 contro l’1,5% effettivo del 2017), e la positività si concreta nel vantaggio di pochi, visto che non risolleva le sorti della classe media e addirittura spinge più in basso lo status di chi è in difficoltà.

In sostanza chi è povero rimane tale e il Paese è ancora il fanalino di coda dell’Europa, con una riduzione della domanda, rispetto al 2010, di oltre il 2% (-2,2%) a fronte di un solido +12,7% tedesco, di un +10,2% francese e di una stabilità spagnola (0,1%).

Le classi agiate spendono 4 volte di più rispetto a quelle con basso reddito e tra una famiglia del Trentino e una calabrese il differenziale annuo è pari a 17.000 euro.

Nonostante l’edonismo dei ricchi, dopo un 2017 molto positivo, il primo semestre del 2018 presenta una crescita molto debole (+0,6% a valore, con un’inflazione dell’1,1%).

A parte il clima riflessivo, gli italiani rimangono, in tavola, i primi in Europa e nel mondo (19% la quota di spesa destinata a cibo e bevande, il massimo dell’ultimo decennio) e si dimostrano di nuovo precursori di una dieta bilanciata, privilegiando gli acquisti di frutta e verdura (+ 8,6% per i soli confezionati), nonché di pane e cereali. In questa forma di cautela alimentare essi riducono lo spazio di alcuni beni e, fra i 10 prodotti che calano di più, compaiono il cioccolato, lo zucchero raffinato, il burro, le merendine, la panna da cucina.

Salutismo sopra ogni cosa? Non proprio, visto che questo trend vincente, mostra ora i primi segni di rallentamento, dovuti alla saturazione di alcuni segmenti. Se il carrello del benessere lievita ancora, nel primo semestre, di un 2,3%, la variazione del 2017 era più che doppia, del +5 per cento. Il carrello della salute ha, in ogni caso, molte componenti variegate e a tenere botta restano, per esempio, il senza lattosio (+6%) e il biologico, che fa un balzo a doppia cifra, nonostante l’elevata penetrazione in famiglia.

Nel mondo vegano e vegetariano, come in quello del fitness, compaiono le prime incrinature e i primi pentiti: a fronte di un 8,3% che si dichiara tuttora allineato a questi stili, il 9,7% riconosce di avervi rinunciato.

Quanto a coscienza verde gli italiani non sono secondi a nessuno: 9 su 10 ritengono che vivere in un ambiente salubre sia la condizione fondamentale per un’elevata qualità della vita (83% in Francia e 72% in Germania). Così i prodotti ecologici e responsabili toccano, sempre nel primo semestre, i 2 miliardi di euro di fatturato al consumo, rispetto ai 3,6 dell’intero 2017.

Il vero fenomeno del momento, in materia di cibo, è sicuramente il “ready to eat” (+6%). Il pronto in tavola si somma, per filosofia e praticità, alla ristorazione a domicilio, alternativa, questa, sempre più diffusa. Solo nei primi tre mesi del 2018 ben 3,5 milioni di italiani (+80% sul 2017) sono ricorsi al food delivery, dando notevole impulso al già robusto andamento delle vendite on line. Una modernità che però rispetta la tradizione e il senso di appartenenza, che continuano a indirizzare i consumatori verso prodotti nazionali (+3%), privilegiando i piccoli brand (+4,3%) alla grande marca. La semplice scritta “100% italiano” fa schizzare le vendite di un 9 per cento.

Crescono ancora, inoltre, i prodotti premium (+1% circa) e l’incidenza del discount. Negli ultimi mesi, infatti, il mercato torna a chiedere convenienza e si riaccende la pressione sui prezzi, dimostrando un’oscillazione tra la voglia di risparmio e gli stili alimentari innovativi, in proporzione più cari.

Sotto la spinta dell’e-commerce, ma anche di una contrazione, o spostamento, della domanda, il mercato distributivo si trasforma. Se dopo un decennio di crescita repentina (+33% dal 2003 al 2012), oramai da 6 anni la grande distribuzione alimentare italiana presenta una dimensione complessiva dell’area di vendita che non si discosta dai 17 milioni di metri quadrati, la calma è solo apparente.

“Il settore – si legge nel Rapporto - è interessato da una profonda riconfigurazione intrasettoriale che ne sta modificando progressivamente gli assetti e le dinamiche. Basti dire che un punto vendita su 5 è stato aperto nell’ultimo lustro e che, contemporaneamente, nello stesso arco temporale, quasi la metà dei negozi è stata interessata da un cambio della rete commerciale di appartenenza. Solo nel 2017 il saldo fra aperture e chiusure è stato negativo per 700 punti di vendita e il processo di sfrondamento si è concentrato sui formati più ridotti (piccoli super e liberi servizi), ma anche sugli gli ipermercati e, per la prima volta, addirittura sui discount, che hanno perso circa l’1% in termini di numerosità a riprova del fatto che è iniziata, anche in questo segmento, una dura competizione”.

A tenere sono, come sempre, i superstore, in aumento anche grazie alla riconversione di ipermercati preesistenti, e i supermercati, che presentano una redditività per mq che si accentua ancora, superando di gran lunga i rendimenti dei discount.