Il “carrello” della spesa cambia la composizione, ma non il valore dei prodotti scelti dal consumatore. Dopo 3 anni di crescita sostenuta dei fatturati e dei volumi di vendita nel largo consumo, i primi 4 mesi del 2018 fanno registrare un trend dell’1% nel giro d’affari e del +0,4% nei volumi rispetto allo stesso periodo del 2017. Ad aprile dell’anno scorso, l’incremento tendenziale, a valore, era del +2,2% e dello 0,9% a volume.

Alla base di questi rallentamenti di inizio anno ci sono anche 3 vettori che hanno condizionato il periodo: la ripresa del fuori casa (il 64% ha mangiato al ristorante almeno una volta), la moda dell’e-food channel (l’8% ha acquistato cibo a domicilio almeno una volta al mese) e l’apertura verso nuove culture culinarie.

Dal punto di vista dei canali distributivi tengono le vendite dei discount, +1,5, mentre super e iper ripiegano, a valore e a rete costante, dello 0,9 del 3,3 per cento rispettivamente. Il web, intanto, raggiunge l’1,5% di quota nel grocery e nei freschi.

Questi i dati che sono emersi da una ricerca realizzata da Nielsen e presentata in occasione dell’apertura della 34esima edizione de Linkontro l’appuntamento annuale dedicato alla business community dei consumi.

Il rallentamento generale si spiega anche con un calo deciso dei prodotti collegati ai primi piatti tradizionali (pasta, riso, condimenti e legumi) in Area 4 (Sud e Isole) e ai trend contenuti in Area 1 (Nord-Ovest).

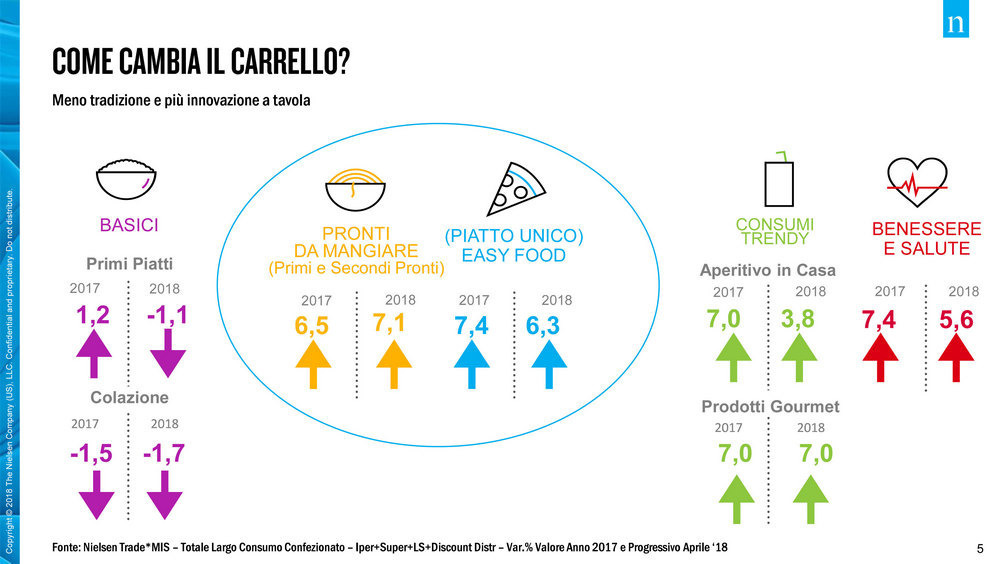

I prodotti più richiesti negli ultimi mesi sono i salutistici e i gourmet (tipici di alta qualità). L’andamento è questo: ad aprile 2018 i primi piatti tradizionali flettono dell’1,1%; primi e secondi pronti crescono del 7,1%, come pure il segmento dell’aperitivo in casa, con un +3,8 per cento. I gourmet salgono di 7 punti, e l’aggregato benessere/salute sviluppa un +5,6.

Il trend per aree merceologiche nei primi 4 mesi del 2018 è così delineato: grocery +1 a valore e +0,4 a volume; bevande: +0,9, -0,2; cura casa: –1,3, -0,5; cura persona: +0,4, +0,7; food confezionato: -0,7, -1; freddo: +0,1, -0,6; fresco: +4, +2,6; pet: +0,9, +0,2.

Aumentano a valore moltissimi ingredienti: mandorla +14,6%, mirtillo +6%, avena +4,8, farro +16,1, zucchero di canna +10, cocco +5%, stevia +19,2, quinoa +43,1, farina di riso +8,4, zenzero +91,6, semi di lino +51,5.

Spiega l’amministratore delegato di Nielsen Italia, Giovanni Fantasia: «Stiamo assistendo a un’evoluzione nel mondo dei consumi nella grande distribuzione. Non possiamo eludere il fatto che siamo davanti a un andamento più contenuto del processo di crescita, sia dei volumi sia dei valori, pur mantenendoci in territorio positivo. Sondando le ragioni alla base di tale trend, siamo dell’idea che l’Italia, come il resto delle grandi economie, sia uscita da un periodo di crisi decennale. D’altra parte, il percorso che ci attende non è privo di ostacoli. Pensiamo, per esempio, alle ampie sacche di povertà ancora presenti sul territorio nazionale e all’accentuazione della polarizzazione degli status sociali”.

Secondo Fantasia “occorre che il mondo della Gdo sappia affrontare la sfida di un carrello della spesa sempre più variegato, ricco di prodotti che escono dal perimetro dei consumi ordinari (primi piatti tradizionali e primi e secondi pronti) e che soddisfano abitudini più personalizzate e meno prevedibili, che non necessariamente rispettano la logica dei volumi attesi all’interno di una congiuntura favorevole. Infine, non possiamo prescindere da un contesto socioeconomico non privo di incertezze. Per potere far leva sul processo di crescita è necessario dunque essere aderenti alle esigenze dei consumatori, tenendo conto della complessità dei fattori in gioco quando si decide di acquistare un prodotto».

Le scelte d’acquisto, infatti, sono dettate dalla soddisfazione di un più ampio ventaglio di bisogni rispetto al passato. L’attenzione al benessere, alle intolleranze e alla responsabilità sociale implicano una crescita importante di beni che certificano direttamente sulla confezione la loro peculiarità.

I claim “Senza…”, “Ricco di…”, “Bio”, “Veg” e certificati sono cresciuti in maniera significativa nel 2017. Nel dettaglio, i prodotti “ricchi di…” (Rich in) sono cresciuti dell’8% nel 2017 (+5,4 % nel 2016), i “Senza…” (Free from) del +2,3% (idem nel 2016), i prodotti per intolleranti del +4,4% (+1,1% nel 2016). I certificati fanno registrare una salita del 3,6% (+8,4% nel 2016), i ‘lifestyle’ del 10,7% (+10% nel 2016), con performance importanti per il bio (+14,9%) e il veg (+9,8%).

Oggi lo scenario competitivo si compone di varie forme di retail che presentano performance differenti. I cambiamenti e la trasformazione della domanda richiedono nuove modalità di analisi sulla base delle quali Nielsen ha riformulato le principali variabili di segmentazione: non più solo la metratura, ma le politiche commerciali adottate dai distributori. Nei primi 4 mesi dell’anno, i negozi a bassa intensità promozionale fanno registrare a valore un trend del +0,6% (2017: +2,7%), quelli ad alta intensità del -0,1% (2017: +1,8%).

Dal punto di vista del prezzo, i leader (negozi con prezzi più bassi) fanno segnare un calo del 2,5% (2017: +0,4%), i campioni del ‘fast-moving consumer goods’ (negozi più performanti) un ripiegamento deciso, dell’1,8% (2017: +1,4%), gli stagionali estivi perdono lo 0,9% (2017: +2,7%). I punti vendita metropolitani, infine, archiviano un -2,7% (2017: +0,3%).

Prosegue, intanto, la crescita delle vendite della marca del distributore e dei piccoli brand, mentre i più grandi continuano a perdere terreno, generando così una sempre maggiore frammentazione del largo consumo.

Nei primi quattro mesi dell’anno emerge un trend negativo (-1,9%) delle vendite a valore dei ‘top 20’ (escluse le Mdd).

Trend problematico anche per i follower, dalla 21esima posizione alla 200esima, che calano dell’1,4% (nel 2017: +2,6%). Continua, all’inverso, l’andamento positivo dei marchi minori, dalla posizione 201 in giù: +4,6% (+3,6% nel 2017). Crescita del +3,8%, infine, per le private label, discount inclusi.

Tra i millenial (fino a 34 anni) il claim più recepito è “cruelty free”, davanti a “bio” e “dop”. Per quanto riguarda la generazione X (35-49 anni) vince il “bio” davanti al “cruelty free”; tra i baby boomer (50–64 anni) gli indici di penetrazione più elevati sono quelli di “bio” e “dop”, tra i greatest gen (oltre 65) è superiore la dicitura “dop” mentre il “bio” e il “cruelty free” sono inferiori alla media.

Ai consumatori si presenta, conclude Nielsen, uno scenario sempre più frammentato dove la competizione delle parti si intensifica e la componente digitale (e-grocery, food delivery) è fondamentale per competere sul mercato.