La ripresa pubblicitaria, iniziata nel 2016 (+3,1%) non ha trovato una conferma nel 2017: il mercato, che include i ricavi derivanti sia dalla vendita di contenuti, sia dalla raccolta pubblicitaria, si è chiuso praticamente in pareggio rispetto all’anno precedente, con un valore di 15,8 miliardi di euro.

Fra i canali registrano una contrazione la Tv (-1%) e la stampa (-6%), mentre la radio conserva ritmi interessanti, con +5 per cento.

Gli internet media fanno segnare complessivamente un rialzo del 14%: la componente legata alla vendita di contenuti cresce infatti con percentuali più alte (+25%), ma in valore assoluto rimane ancora limitata, mentre l’advertising online sale del 13% e rappresenta il 93% del segmento.

Questo, in sintesi, lo scenario che emerge dai dati presentati dall'Osservatorio Internet Media della School of Management del Politecnico di Milano.

Negli ultimi 10 anni, le posizioni di stampa e rete si sono ribaltate: da una quota rispettivamente del 31% e del 10% nel 2008, oggi i due mezzi sono passati al 13% e al 34 per cento. Per contro, nel 2017, la Tv raggiunge la sua incidenza minima, pari al 48 per cento.

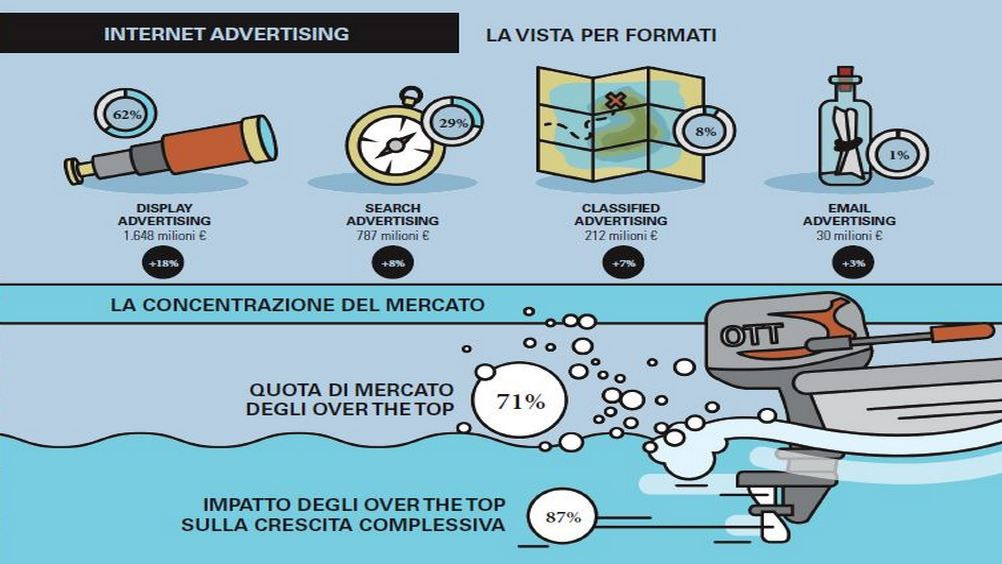

“Non si ferma la progressione dei mezzi digitali - sintetizza Giuliano Noci, responsabile scientifico dell’Osservatorio Internet Media del Politecnico di Milano -. La componente principale è sempre quella legata ai ricavi pubblicitari, che vale 2,68 miliardi di euro, in crescita del 13%, e rappresenta più di un terzo dell’intero comparto pubblicitario italiano. Proprio questa voce, così rilevante per il settore, è però controllata nella sostanza da due attori, Google e Facebook.

“L’Internet advertising è, in sostanza, iper-concentrato, con gli Over The Top che detengono oltre il 70% e che, mai come quest’anno, sono responsabili della quasi totalità della crescita. Gli straordinari risultati ottenuti impongono però a questi attori un atteggiamento responsabile, volto a garantire condizioni di corretto funzionamento della filiera, soprattutto nei confronti delle aziende investitrici, e questo non sempre avviene”.

Per quanto riguarda i formati il display advertising sale del 18% e supera 1,6 miliardi di euro di euro, riaffermandosi come prima componente del mercato pubblicitario digitale (vale il 62%, contro il 59% del 2016). Tuttavia, l’incremento derivante dai banner è decisamente inferiore (+6%), mentre quello proveniente dal video mette a segno un +36 per cento. Con tali ritmi la parte video raggiunge il 43% del totale display, una rincorsa che, in previsione, verrà confermata anche nel 2018.

“Il video advertising ha superato i 700 milioni di euro di raccolta – sottolinea Andrea Lamperti, direttore dell'Osservatorio -. L’incremento deriva, analogamente agli ultimi anni, dalle piattaforme di video sharing e soprattutto dai social network, che sempre più modellano la propria struttura per accogliere questi formati. La parte video, sempre a fine anno, arriva a pesare il 26% del totale dell’Internet adv e, se facciamo un confronto con gli investimenti televisivi, scopriamo che per ogni 100 euro destinati al piccolo schermo quasi 20 sono indirizzati ai video online, contro gli 8 euro del 2014”.

L’acquisto di visibilità nei motori di ricerca vale, a sua volta, 790 milioni di euro e registra una crescita più alta di quella dell’anno precedente: +8% rispetto al +4% del 2016. Per il 2018, secondo l’Osservatorio, è prevista un’ulteriore crescita, anche superiore a quella registrata fino a oggi.

Il cosiddetto classified (acquisto di visibilità per annunci su siti di compravendita o directory online) supera i 210 milioni di euro, in crescita del 7% rispetto al 2016, mentre l’e-mail advertising resta fermo sui 30 milioni di euro, dal momento che l’evoluzione della tecnologia sta cambiando le modalità di invio: sempre più verso target profilati, ma senza incrementare il volume complessivo.

La raccolta pubblicitaria online suddivisa per device mostra come il mondo smartphone abbia ridotto, nell’ultimo anno, la distanza dalla componente Pc. Il peso della telefonia sul totale del mercato è infatti pari al 41% nel 2017 rispetto al 30% del 2016, mentre l’incidenza del desktop è scesa dal 65 al 54 per cento. Se il tablet rimane marginale, pari al 5%, i due canali mobili si avvicinano, una volta sommati, alla soglia del 50% e probabilmente la supereranno a fine 2018.

La crescita in valori assoluti dell’advertising su smartphone è schiacciante: a fine 2017 ha raggiunto un valore di circa 1.100 milioni di euro con un +56% rispetto al 2016. E, nel 2018, queste dinamiche continueranno, con un’impennata della raccolta pubblicitaria su mobile vicina al +30 per cento.