Nel 2017 il fatturato aggregato dei maggiori operatori della Gdo italiana - 97% del mercato della distribuzione alimentare nazionale - ha toccato, al netto dell'Iva, 83 miliardi di euro con un incremento del 4,4 rispetto all'anno precedente. Se la crescita commerciale registrata è la più consistente dal 2014 – si legge nel rapporto 2018 di R&S Mediobanca - il margine operativo netto risulta invece in calo del 5,5% e il risultato corrente del 5,9 per cento.

I numeri restituiscono, dunque, uno scenario in cui alla costante crescita delle vendite non corrisponde quella dei margini industriali: segno di un business sempre più consolidato e che mostra le prime avvisaglie di saturazione.

Grazie al contributo delle poste non ricorrenti sono cresciuti del 7,2% sia il risultato ante imposte che quello netto. Ciò spiega perché la redditività del capitale (Roi) della Gdo abbia chiuso l’anno al 4,8%, in calo dal 5,2% del 2016, mentre la redditività netta (Roe) si attesti al 5,3%, in crescita dal 4,9% del 2016. I maggiori operatori della Dmo hanno così ottenuto il record di utili dal 2013, pari a 1.095 milioni di euro.

L'analisi dei dati per canale mette in luce dinamiche differenti. Le catene discount hanno chiuso il quinquennio con la maggiore crescita media annua delle vendite (+9,6% dal 2013 al 2017 e +9,7% solo nel 2017). Anche la distribuzione organizzata è stata molto dinamica (+5,6% medio annuo dal 2013 e +6,1% nel 2017). Bene anche il mondo delle cooperative, che annovera i due maggiori operatori del settore: Conad, che ha realizzato dal 2013 una crescita media annua del 3,1% e del 5,3% nel 2017 e Coop, che ha segnato un progresso medio del giro d’affari dello 0,7% nel periodo e del 3,4% nel solo 2017. In calo, invece, la grande distribuzione, il cui fatturato è in ripiegamento in media dello 0,2% rispetto al 2013, ma che ha comunque chiuso il 2017 con il segno più (+0,2%).

I discount si impongono anche per rendimento del capitale, con un Roi del 19,9% nel 2017, superiore a quello della DO (9,2%) e della GD (3,5%). All'interno del segmento cooperativo Conad segna il 7,9% e gruppo Coop lo 0,6 per cento.

In sintesi: nel 2017 i discount hanno realizzato vendite pari al 15,6% del totale, ma utili del 34,2%; la distribuzione organizzata rappresenta il 33% del giro d'affari, ma utili per il 44,3%; la grande distribuzione muove un fatturato pari al 27,2% ma raccoglie solo il 2,5% degli utili. Il mondo cooperativo incide per il 24,2% del totale e utili per il 18,9.

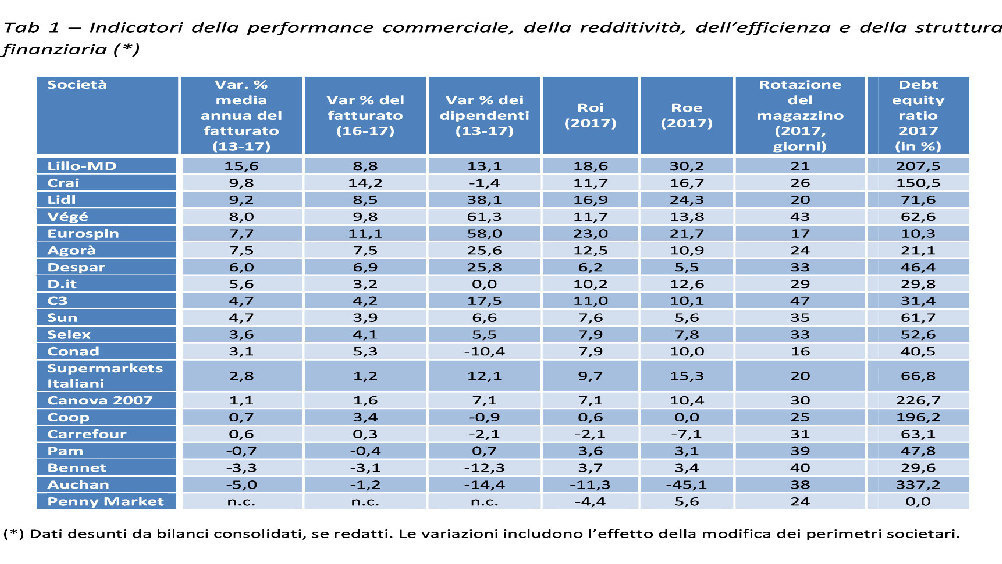

Scendendo ulteriormente nel dettaglio dei singoli operatori, la top 5 per incremento del fatturato nel 2017 vede in testa Crai (+14,2%), seguito da Eurospin (+11,1%). Terza Végé (+9,8%) che ha preceduto MD (+8,8%) e Lidl (+8,5). Hanno superato la soglia di crescita del 5% anche Agorà (+7,5%), Despar (+6,9%) e Conad (+5,3%).

La top 5 cambia se si analizza tutto il quinquennio. Il maggiore tasso di crescita medio annuo è, infatti, di MD (+15,6%) che precede Crai (+9,8%) e Lidl (+9,2%).

II gruppo più redditizio in base al rendimento del capitale investito (Roi) del 2017 è Eurospin (23%), che precede MD (18,6%) e Lidl (16,9%). A seguire Agorà (12,5%), Végé e Crai (entrambe 11,7%) e C3 (11%). Performance diverse dovute a molteplici fattori: ubicazione, tipologia e assortimento dell'offerta, riconoscibilità del brand e sua fidelizzazione, superficie occupata. In questo senso soffre soprattutto il segmento Iper, il cui format deprime notevolmente le performance economiche degli operatori.

Con 1.245 milioni di utili netti cumulati nel periodo 2013-2017 Esselunga detiene il primato di risultati nel quinquennio. Sul podio anche Conad (872 mln) ed Eurospin (817). Più indietro Selex (618), Lidl (398) e Végé (320).

Se si rapportano gli utili cumulati del periodo alla consistenza dei mezzi propri iniziali, i discount non hanno rivali: MD Spa ha accumulato utili pari a 2,6 volte il patrimonio netto iniziale, Eurospin e Lidl di 1,6 volte. Tutti gli altri operatori hanno multipli inferiori all'unità.

Sullo scenario internazionale i 18 principali operatori hanno chiuso il 2017 con ricavi aggregati pari a 1.258 miliardi, in crescita del 3,3% rispetto al 2016. In particolare la statunitense WalMart si conferma il player più forte del mondo, grazie al suo imponente fatturato di 413,4 miliardi di euro, di poco superiore al Pil dell'Austria. A seguire un'altra americana, Kroger con 102,3 miliardi, la francese Carrefour (78,9), la britannica Tesco (64,8) e l'olandese Ahold Delhaize (62,9). Ampiamente indietro il maggior operatore italiano, Coop con 14,8 miliardi di vendite al lordo dell'Iva, soprattutto se si considera che l'ultimo operatore estero considerato, la spagnola Mercadona, ha segnato, nel 2017, vendite nette pari a 21 miliardi.

Passando alla digitalizzazione si rileva che l'e-commerce alimentare in Italia è ancora poco sviluppato, ma rappresenta un segmento in crescita nello scenario degli acquisti online. Nel 2018 il suo giro d'affari, nonostante incida solo per il 4% della domanda e-commerce nazionale, è cresciuto del 34% rispetto al 2017 raggiungendo un valore di 1,1 miliardi di euro. Gli acquisti digitali di prodotti alimentari ‘da supermercato’ hanno raggiunto nel 2017 un valore superiore ai 200 milioni di euro, con un incremento di oltre il 50% rispetto all'anno precedente. Gli italiani spendono in media molto meno online: 500 euro annui per i nostri web shopper contro i 1.850 registrati in Francia.

L'incidenza dell'e-commerce sul fatturato totale è ancora bassa anche a livello internazionale (intorno al 4-5%). In Italia, Esselunga, la più forte su questo canale, ha dichiarato vendite online 2017 di 180 milioni, pari al 2,4% del fatturato.

Fonte: R&S Mediobanca

Fonte: R&S Mediobanca