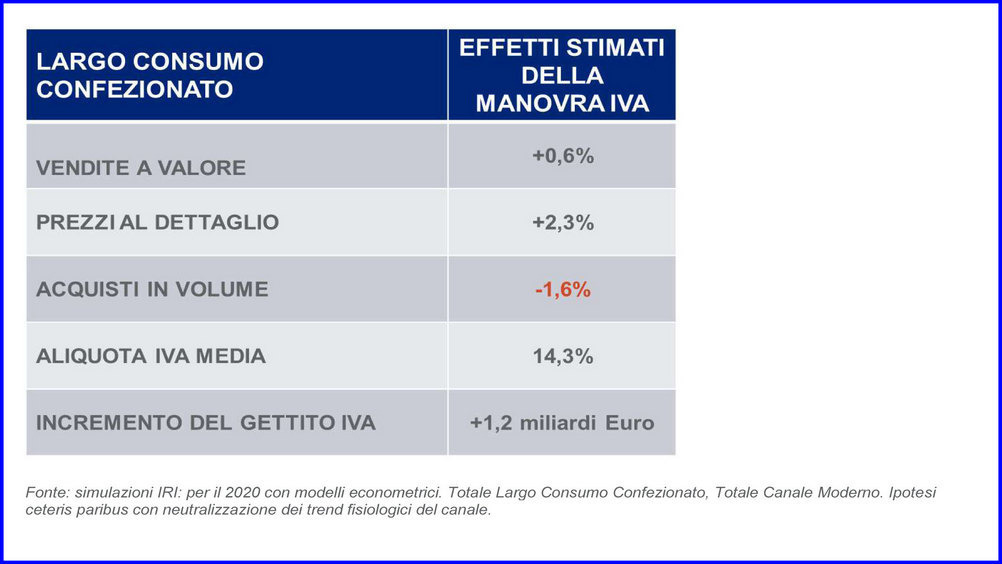

L’eventuale aumento del gettito Iva nel 2020 determinerebbe un calo dei volumi del largo consumo pari all’1,6% e in questo modo la domanda tornerebbe ai livelli del 2016. Lo afferma Iri, che ha analizzato l’impatto sui consumi LCC dell’eventuale aumento dell’imposta indiretta.

La crisi di Governo riporta al centro il tema e, con il vuoto dell’Esecutivo si determina il rischio di non reperire le risorse necessarie per la sterilizzazione delle clausole di salvaguardia. La legge di bilancio del 2019 prevede l’aumento delle imposte indirette dal 2020, fatto salvo il reperimento (in totale) di circa 50 miliardi di euro nei prossimi due anni, per rispettare i vincoli che l’Italia ha nei confronti della Comunità Europea.

Attualmente circa il 75% del giro d’affari del largo consumo confezionato è sottoposto alle aliquote ordinaria (22%) e agevolata (10%), che sono oggetto dell’intervento previsto. L’aliquota media a cui sottostà oggi il largo consumo confezionato è di circa il 12%. La possibilità di assorbimento degli aumenti da parte dei distributori è perciò limitata.

Le clausole di salvaguardia, come è noto, prevedono: aumento dell’aliquota ridotta dal 10% al 13% nel 2020 e aumento dell’aliquota ordinaria dal 22% al 25,2% nel 2020 e al 26,5% nel 2021.

L’eventuale applicazione, nel caso di pieno trasferimento ai prezzi al dettaglio, farebbe quindi calare sensibilmente la domanda a volume dell’1,6% a causa di un’aliquota media del 14,3% che comporterebbe un incremento del gettito di 1,2 miliardi di euro che andrebbero a sommarsi ai 7,2 attuali.

I ricavi non recupererebbero l’inflazione generale (+2,3%) con effetti negativi sulla crescita del comparto, che sarebbe sostanzialmente piatta (+0,6%).