Come ogni anno l'Area Studi di Mediobanca presenta l'aggiornamento annuale dell'indagine sul settore vinicolo italiano e internazionale che analizza i volumi aggregati del periodo 2012-2016, integrati con interviste alle imprese per i dati pre-consuntivi del 2017 e le attese sulle vendite del 2018.

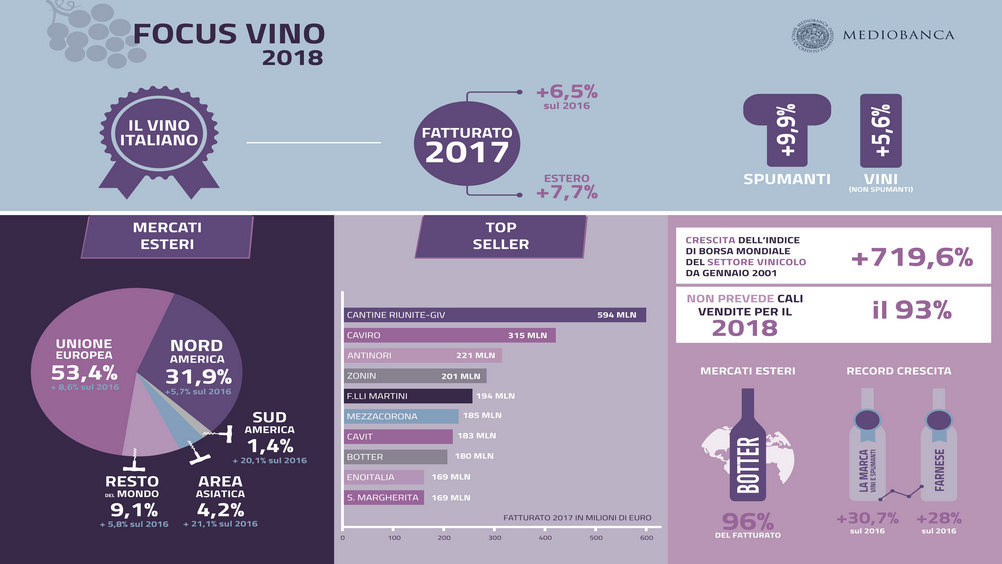

L’indagine, molto completa, fa il punto sul comparto, e classifica i top player. I tre maggiori produttori per fatturato nel 2017 sono il gruppo Cantine Riunite-GIV (594 milioni, +5,1% sul 2016), Caviro (315 e +3,9%) e Antinori (221 con +0,4%). Seguono Zonin, che ha realizzato una crescita del 4,2% portandosi a 201 milioni e Fratelli Martini a 194 milioni e con una variazione del +13,3%.

Sette società hanno realizzato nel 2017 un aumento dei ricavi superiore al 10%: La Marca (+30,7%), Farnese (+28%), Ruffino (+15,5%), Enoitalia (+14,5%), Contri (+14,1%), Fratelli Martini (+13,3%) e Mezzacorona (+13,1%).

Globalmente nel 2017 aumentano i ricavi delle società italiane di 6,5 punti sul 2016, grazie alla buona performance dell'export (+7,7%), con il boom del commercio verso l'Asia (+21,1%), ma anche grazie al contributo delle vendite domestiche (+5,2%).

Alcune delle società esaminate hanno una quota di fatturato estero quasi totalitaria, come Botter al 96%, Ruffino al 93,3%, F.lli Martini con l'89,9%, Mondodelvino (85,4%), Zonin con l'85,1%, La Marca e Schenk entrambe all'82,7%, Farnese con l'81,9% e la cooperativa Cavit (80%).

La classifica dei produttori in base alla forza dei loro bilanci - basata su un indicatore di sintesi delle performance economiche e patrimoniali del 2016 - vede la presenza, tra le prime 10 società, di ben sei produttori veneti, tre toscani e uno piemontese, con Villa Sandi, Mionetto, Vinicola Serena e Botter con i migliori punteggi, seguite da Masi, dalla toscana Ruffino e da Santa Margherita.

Anche nel 2017 le società toscane e venete si confermano in testa per redditività (utile sul fatturato) con Antinori al 25%, Frescobaldi al 20,5%, Santa Margherita al 17,2%, Ruffino al 15,7%, seguite da Botter (8,6%), Mionetto (5,7%) e Villa Sandi (5,5%).

Per canale prevale la Gdo, che interessa il 38,2% della produzione, seguita dai grossisti e intermediari al 16,8%, dall'Horeca con il 16,5% e dalla rete diretta con il 12,6 per cento. Sui mercati esteri domina l'intermediario importatore (74,5%).